- 【オンライン】

- 2025年4月7日(月)・4月21日(月)・5月1日(木)・5月22日(木)

- 【東京】

- 2025年4月2日(水)・4月17日(木)・5月15日(木)・5月29日(木)

- 【大阪】

- 2025年4月11日(金)・5月23日(金)

金融機関が求めるものを知れば、融資資料の作成が楽になります。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

2020年12月末までに決定したコロナ融資のうち、据置期間を1年以内に設定していた事業者の割合をご存じですか。

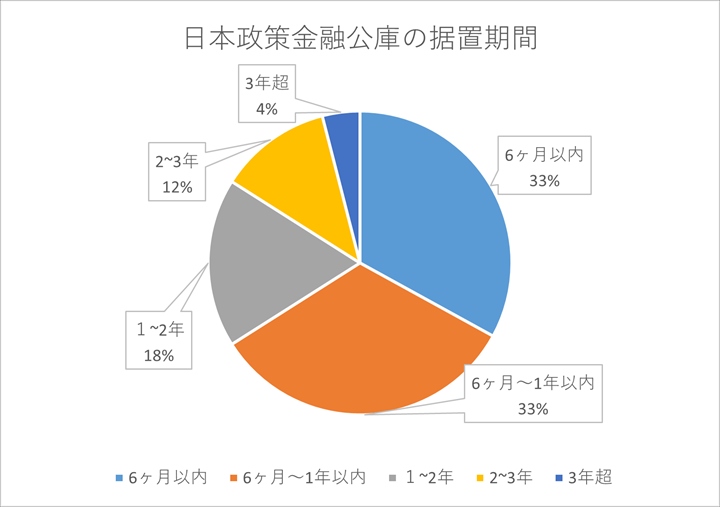

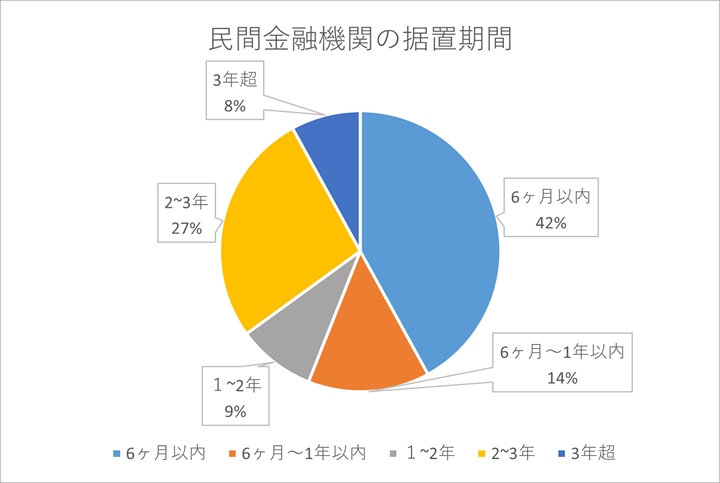

※いずれも2020年12月末 ※日本経済新聞/中小企業庁データより作成

日本政策金融公庫で66%、民間金融機関では56%でした。また、6カ月以内に設定していたのは公庫で33%、民間で42%。

ということは、すでに据置期間が終了して返済が始まっている事業者、間もなく返済が始まる事業者が、全体の半分以上いるということです。

金融庁によると「民間金融機関における実質無利子・無担保融資(ゼロゼロ融資)」は、2021年3月時点で約131万件あるのこと。つまり民間金融機関だけでも70万件以上は、9ヶ月以内に返済が始まるでしょう。

新型コロナウイルスの感染状況はあまり変わっていない、というより2021年5月時点ではむしろ悪化しているといえるでしょう。経営への影響はさらに大きく、多くの事業者は返済開始が困難であると考えられます。必然的に、「据置期間の延長」を金融機関に依頼せざるを得ません。

据置期間(返済猶予期間)の延ばし方については、以前のブログで解説しました。

また、より確実に金融機関に据置期間を延ばしてもらうために今こそ読んでおきたいのが『近代セールス2021年5月1日号』です。

『近代セールス2021年5月1日号』の特集は、「据置期間終了が迫る!コロナ融資の条件変更対応~応諾時の確認事項と新制度の活用法」。

金融機関が据置期間を延期するための具体的な方法や、2021年4月から始まる伴走支援型特別保証をどう活用するかなど、様々な支援方法を紹介・解説しています。

▼<金融庁に聞く!>事業者に対する金融の円滑化についての要請と金融機関に求められる支援

▼据置期間延長にあたり確認したい項目とヒアリングポイント

▼コロナ融資を借りている先からの追加融資の申込みにはどのように応じればよいのか

▼Q&Aで学ぶ 「伴走支援型特別保証」の概要と押さえておきたいポイント

▼条件変更対応で重要となる「アクションプラン」の作成をこのようにアドバイスしよう

▼伴走支援型特別保証の実行後はこのようにモニタリングを進めよう

①ローカルベンチマークを活用して課題を見つけよう

②適切なモニタリングのためこうヒアリングを行おう▼特集関連企画① いまアドバイスしたい「GビズID」取得の進め方

▼特集関連企画② まるわかり!事業再構築補助金

この項では金融機関の担当者が据置期間延長の条件変更を行うにあたり、取引先に尋ねるべき内容が書かれています。挙げられているのは、以下の4点。

(1)「事業の継続性」をどう確認するか

(2)「資金繰りの状況」をどう確認するか

(3)「事業計画の実現性」をどう確認するか

(4)「他の債務の返済状況」をどう確認するか

「こういうことを金融機関から尋ねられる」と把握しておけば、スムーズに据置期間を延長してもらえる資料を作成することができます。

さらに上記をきちんと説明できると、据置期間の延長だけでなく、新たな資金を融資してもらえる可能性が高まります。

この項の冒頭2ページを近代セールス社のサイトで読めます。※実際の誌面レイアウトで紹介されています

この項を執筆しているのは、「飛騨信用組合」の理事長。

長年融資の現場で活躍しておられただけに、「現場の担当者が聞くべきポイント」について「いかに声かけしていくか」という視点でわかりやすく書かれています。

士業・コンサルタントなどの専門家が資料を作成するとき、事業者へのヒアリング項目としても活用したい内容です。

声かけ(1)「当初のコロナ融資の使い道と、現在の融資残高を教えてください」

声かけ(2)「直近の試算表と資金繰り表の提出をお願いします」

声かけ(3)「第2波と第3波の狭間である、2020年10月から12月の試算表を見せてもらえますか」

声かけ(4)「各金融機関の借入明細を提出していただけますか」

声かけ(5)「ローカルベンチマークを一緒に作成してみませんか」

声かけ(6)「ウィズコロナ、アフターコロナの事業計画・経営改善計画はありますか」

声かけ(7)「コロナ下において、どんな新商品・新サービス・販売方法の開発・経費削減を努力しましたか」

声かけ(8)「昨年、初めて制度融資を申し込まれた際に、正確な売上を申告されていましたか」

声かけ(9)「コロナ制度融資の資金使途は適切でしたか」

「債務償還年数」と「正常運転資金」の計算方法も書かれ、事業者への説明にも役立ちます。

事業計画や経営改善計画の作成時、もっとも重要な「アクションプラン」のポイントについて書かれています。

(1)アクションプランの概要と作成メリット

(2)アクションプランを作成する際の重要なポイント

(3)アクションプランにはどんな内容を盛り込むのか

(4)アクションプランを実際の経営に活かすための方法

アクションプラン作成時のポイントがわかれば、事業者に対するヒアリングも楽になりますね。

上記以外にも、2021年5月1日号には役立つ連載記事が数多く掲載されています。士業やコンサルタントにも役立つと思われる記事を以下にピックアップしました。

▼資金繰り表の作成支援や未来予測につなげる!資金繰りの基本&分析ノウハウ

▼住宅ローンアドバイスに必須の知識!「公的住宅支援策」活用のススメ

▼企業情報を有効活用!業況悪化シグナルのつかみ方

▼MBAの知識を活用した本業支援の基礎講義

●本業支援を業務の一つにしたい

●金融機関の営業方法を知り、良好な関係を築きたい

●中小企業への効果的な営業方法を知りたい

…と考えている士業・コンサルタントにぜひおすすめします。

『近代セールス2021年5月1日号』でとくに注目したいのは、P80の書籍案内。『信頼される渉外担当者になる極意』という書籍を紹介しています。

「どうやったら目標を達成できるのか分からない」「お客様とうまく会話ができない」「新規開拓が苦手…」など、渉外活動について悩みを抱える担当者は多いことでしょう。

本書は、そうしたお悩みの解決方法について、成績最下位からトップに大逆転した経験を持つ著者が分かりやすく解説。試行錯誤から得た極意を余すことなく伝授します!

※はい、私が執筆した書籍です。この場を借りて宣伝させていただきました…

新型コロナウイルスの影響がまだまだ大きく懸念されるなか、資金繰りに困る事業者は今後もどんどん増えてくるでしょう。

2回目のコロナ融資は、1回目に比べて審査のハードルが高くなります。しかししっかりした資料を揃えることで、融資をしてもらえる可能性を高めることはできます。もちろん、据置期間の延長においても効果を発揮するでしょう。

そんな、「円滑に融資してもらうための資料づくりノウハウ」を身につける方法が手に入ります。

※融資に関する質問などにもその場でお答えします

© 2019 株式会社ネクストフェイズ