- 【オンライン】

- 2025年4月7日(月)・4月21日(月)・5月1日(木)・5月22日(木)

- 【東京】

- 2025年4月2日(水)・4月17日(木)・5月15日(木)・5月29日(木)

- 【大阪】

- 2025年4月11日(金)・5月23日(金)

あなたの顧客は、新型コロナ融資の経営者保証を免除されていますか? それとも…

こんにちは。株式会社ネクストフェイズのヒガシカワです。

新型コロナ融資で、経営者保証を免除できるはずの事業者が、経営者保証付きで借りているケースが数多くありました。

日本政策金融公庫の新型コロナウイルス感染症特別貸付ではそうでもなかったのですが、セーフティネット4号・5号、危機関連保証による民間金融機関のコロナ融資で経営者保証免除になっていないケースが多かったのです。

そんなことが起きてしまった理由、そして2021年4月1日に創設された新しいコロナ融資制度(伴走支援型特別保証制度)での経営者保証についてお話ししましょう。

民間金融機関におけるコロナ融資で、経営者保証を免除できることを事業者が知りません。融資を申し込む際に金融機関から経営者保証を求められると、「そういうものだ」と何の疑問もなく保証契約書にサインしてしまいます。

民間金融機関によるコロナ融資で、経営者保証の免除制度を知らない担当者が少なからずいました。もちろん不勉強な担当者もいたでしょうけれど、急にできた制度で事業者からの申請も多く、日々の対応で精一杯だったのだろうと推測します。

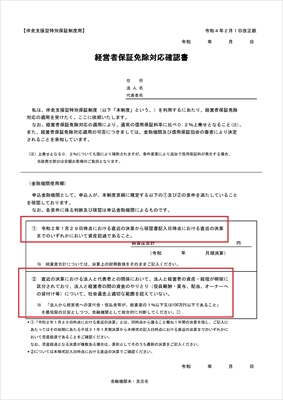

知らなければ通常の手続きをします。準備する書類は、経営者保証が前提。経営者保証免除のためには「経営者保証免除対応確認書」を提出する必要がありますが、その存在自体を知らなければ「経営者保証免除対応確認書」を求めることはありません。

書類の提出先である信用保証協会も、提出書類に「経営者保証免除対応確認書」が入っていなければ経営者保証をつける前提で審査します。その結果、経営者保証を免除できる融資も経営者保証付きになってしまったのです。

2020年4月にセーフティネット保証4号でコロナ融資を借りた際、私も経営者保証免除制度を知らなかったため、申込書類の保証人欄に自分の名前を書きました。

そのすぐ後、2020年5月1日に始まった民間金融機関による実質無利子・無担保制度を調べて、経営者保証免除制度があることを知ったのです。

なぜ教えてくれなかったのですか

知りませんでした。すぐ確認します

ちなみにすでに借りた融資を経営者保証免除にするには、借換しか方法はありません。顧客企業と話しあったうえ、金融機関に事情を伝えて交渉してみるのも一案です。そのときは、やはり同じく経営者保証免除が可能な「伴走支援型特別保証制度」の利用(後述します)になります。

日本政策金融公庫の新型コロナウイルス感染症特別貸付にも「経営者保証免除制度」があります。

ほとんどの公庫の担当者は「経営者保証免除制度」に通じており、申込みの際に要件が整っていれば「今回の融資は経営者保証が免除できます。どうしますか?」と尋ねてくれます。もちろん申し出を断る経営者はほぼ皆無で、要件に該当する企業は経営者保証免除で借りられたでしょう。

民間金融機関に話を戻しましょう。

「民間金融機関による実質無利子・無担保制度」は2021年3月31日で終了し、現在はその後継として「伴走支援型特別保証制度」があります。この「伴走支援型特別保証制度」でも、経営者保証免除制度を使えます。

伴走支援型特別保証制度の詳細については、以前のブログをご覧ください。

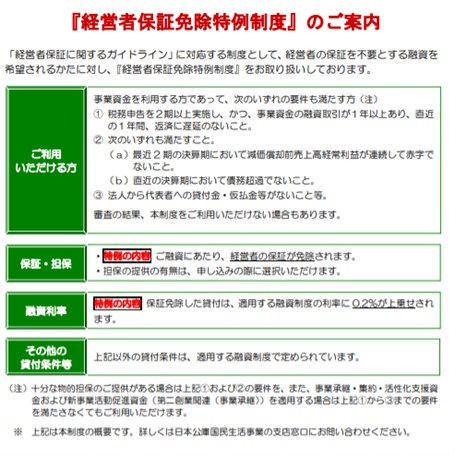

経営者保証免除の要件は2つ。「経営者保証免除対応確認書」の金融機関使用欄にこうあります。

(1)直近の決算書が資産超過であること

(2)法人と代表者との関係において、法人と経営者の資産・経理が明確に区分されており、法人と経営者の間の資金のやりとり(役員報酬・賞与、配当、オーナーへの貸付け等)について、社会通念上適切な範囲を超えていない。

また、以下の文言も目安として記されています。

※「法人から経営者への貸付金・仮払金等が、総資産の1%以下又は100万円以下であること」を最低限の目安としつつ、金融機関として総合的に判断してください。

基本的には、「資産超過」「法人から経営者への貸付金・仮払金等が、総資産の1%以下又は100万円以下」という要件を満たしていれば経営者保証を免除してもらえる可能性が高いです。が、「経営者保証免除対応適用の可否については、金融機関及び信用保証協会の審査により決定する」旨が併記されている点にも注意しましょう。

また、経営者保証を免除する場合は、信用保証料率が0.2%上乗せされます。

●経営者保証免除対応確認書(大阪府-令和4年2月1日改正版)※2023/03/08追記

参考までに、日本政策金融公庫の「経営者保証特例免除制度」の要件も紹介しておきましょう。

融資に関する知識を持つことで、有利な条件で借りられるケースはたくさんあります。今回お話ししたように、経営者免除要件を知っていれば、担当者から提案がなくても経営者保証を外すよう依頼することができます。

また適切な交渉を行うことで、金利引下げに応じてもらえたり、一度断られた融資をその後あらためて借りることができたり…といった例も数多くあります。

あなたの融資知識のあるなしで、顧客の損得、資金繰りが大きく変わってくるのです。

そんな「有利な条件でお金を借りるための知識」を身につけるヒントが手に入ります。

※融資に関する質問などにもその場でお答えします

「資金繰りが厳しいので、融資や補助金について相談したい」

「顧問税理士がおらず、お金のことを相談できる相手が身近にいない」

といった悩みがありましたら、ネクストフェイズが運営する一般社団法人融資コンサルタント協会の

こちらのページからお近くの融資コンサルタントを検索し、気軽に連絡をお取りください。

※近隣に会員が見つからなければ、地域を広げ、「遠距離対応可」にチェックを入れて再度検索ください

※補助金のご相談の場合「補助金に強い」にチェックを入れることで会員の得意分野を絞り込めます

※ネクストフェイズおよび融資コンサルタント協会は会員の紹介や個別の取り次ぎを一切行っておりません

※一般社団法人融資コンサルタント協会は中小企業の成長・発展への貢献のため融資・補助金取得サポート専門家「SP融資コンサルタント」「MA融資コンサルタント」「融資コンサルタントインストラクター」を養成・認証しています

ネクストフェイズ代表・ヒガシカワが行う融資の専門研修を受講し、中小企業のお役に立ちたいと願う、税理士をはじめ士業・コンサルタントなど勉強熱心な会員が全国に約600名います。

© 2019 株式会社ネクストフェイズ