- 【オンライン】

- 2025年4月7日(月)・4月21日(月)・5月1日(木)・5月22日(木)

- 【東京】

- 2025年4月2日(水)・4月17日(木)・5月15日(木)・5月29日(木)

- 【大阪】

- 2025年4月11日(金)・5月23日(金)

これからニーズが増えていく事業承継の支援を事業の柱に…と考えている士業・コンサルタントにお知らせしたい保証制度とトーク例です。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

少し古いデータになりますが、平成30年の中小企業白書に、こうあります。

中小企業の経営者年齢の分布について見てみると1995年の経営者年齢のピークが47歳であったのに対して2015年の経営者年齢のピークは66歳となっており、経営者年齢の高齢化が進んでいるといえる

また、同白書には「経営者の高齢化が進む一方で、中小企業の経営者の引退時期は68歳から69歳と推察」とも記載されています。それから約4年、2023年の今。コロナの影響もあり、経営者の世代交代・事業承継はあまり進んでいないようです。

事情はそれぞれの企業によってまちまちですが、引退時期を真剣に考え始める経営者も、少なからずいます。彼らから「いつごろがいい?」と相談されたら、支援する専門家としてどう答えるのがよいでしょう?

事業承継が進まない理由のひとつは、「後継者がいないから」。

こちらも少し古い資料になりますが、平成28年の経済センサス(調査は5年に1回)によると、日本の中小企業社数は357万8,176社。

※ちなみに令和3年の経済センサスでは2021年6月1日現在の企業等の数は368万4,049企業。約2%の増加

60歳以上の後継者不在率は48.7%ですので、約174万社は後継者不在ということになります。このまま事業承継できないと、最悪の場合、廃業せざるを得ない状況にあります。

もうひとつの理由は、「現経営者が、事業承継時期を明確に決めていないから」です。

「自分が元気な限り、引退は考えない」。そんな経営者は少なくありません。もちろん、会社を存続させるために、いつか事業承継が必要だとは認識しています。ただ、その適切な時期や引退のイメージが湧かず、つい事業承継への行動を先送りしてしまうのです。

高齢になると、経営者は事業承継に対する真剣度が高まります。とくに健康問題が表面化するとなおさらです。

そんな経営者からよくある相談のひとつが、「いつ事業承継を行えばいい?」。

事業承継は一朝一夕にできません。ある程度の準備機関が必要です。理想としては、「事業承継計画」を作成し、段階的に、また計画的に進めること。しかし事業承継時期を明確にしない限り、計画を立てることさえできません。

相談への回答時に「事業承継に最適な時期」を提案できれば、事業承継への行動が経営者の頭の中で具体化し始めます。支援する専門家にとっては、事業承継支援の業務受託が見えてくるでしょう。

では時期を尋ねられたらどう答える? ひとつの目安となる回答は、「事業承継特別保証制度が使えるようになってから」です。

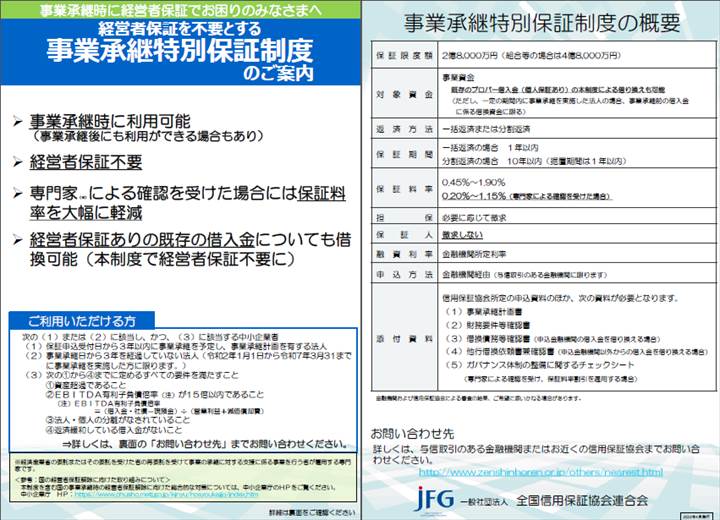

事業承継特別保証制度とは、経営者保証が不要であり、また経営者保証ありの既存の借入金についても借換により経営者保証を不要にすることが可能な保証制度です。

この制度の利用で、事業承継時に現経営者の経営者保証を外すことができ、後継者の経営者保証も不要になります。

もし後継者(と目される人物)が事業承継を嫌がっているなら、その大きな理由のひとつは「自分が作ったわけではない借入の保証人にならなければいけないから」。しかし経営者保証をせずに済むなら、この理由で拒否されることはなくなります。

それでも嫌がるなら、理由は別のところにあり、より深いヒアリングが必要です。経営者はもちろん、後継者(候補)からも心のうちを明かしてもらえるよう、慎重に信頼関係を築くことが先決です。

事業承継特別保証制度の対象者は、以下のとおりです。

次の(1)又は(2)に該当し、かつ、(3)に該当する中小企業者

(1) 3年以内に事業承継を予定する事業承継計画を有する法人

(2) 事業承継から3年を経過していない法人(令和2年1月1日から令和7年3月31日までに事業承継を実施した場合に限る。)

(3) 次の①から④までに定める全ての要件を満たすこと。

①資産超過であること

②EBITDA有利子負債倍率(注)が15倍以内であること

(注)EBITDA有利子負債倍率=(借入金・社債-現預金)÷(営業利益+減価償却費)

③法人・個人の分離がなされていること

④返済緩和している借入金がないこと

事業承継時期の相談には、以下のように回答してみましょう。事業承継支援の業務受託に、より自然につながりやすくなります。

●事業承継のベストタイミングは、経営者や企業の事情によります。そのうえで私がひとつの目安としておすすめするのは、「後継者が経営者保証を行う必要がなくなった時期」です。

●経営者保証を外してから事業承継を行えば、後継者は負担が減って、より前向きに取り組んでくれやすくなるでしょう。

まずは尋ねられたことに、もったいぶらずストレートに答えます。でも「唯一無二の結論の押しつけ」はいけません。「企業や経営者の事情によります」と、「実は絶対的な正解はない」ことを伝えて安心してもらいましょう。

そのうえで「おすすめするなら、この時期」。理由は、その次で構いません。きっと次に続く話にも耳を傾けてくれるでしょう。

●この制度を利用できれば、現経営者も後継者も経営者保証不要になりますので、事業承継を行いやすくなります。

経営者保証の解除と聞いて、喜ばない経営者はいないでしょう。しかし自社にも利用できる制度か気になるはずです。

ここまで話すと、経営者は「事業承継への道筋」が気になってきます。

●ロードマップ作成と同時に「事業承継計画」を作成すれば、一石二鳥です。経営者保証解除と事業承継、どちらの進行もスムーズになって、時間のロスを抑えられます。

事業承継への道筋をイメージできると、自然と気がはやるものです。ロードマップも事業承継計画も、どちらも早めに仕上げたいと経営者は考え始めるでしょう。

ここまで来れば、きっと経営者は「ひととおり話を聞いてみようか」と思ってくださるでしょう。

普段から金融機関と接するときにちょっとした気遣いを行うだけで、より多くの資金を借りやすくなったり、より有利な条件で融資を受けることができたりします。もちろん経営者保証の解除も、不可能ではなくなってくるでしょう。

多くの経営者にとって、融資に関する話は事業運営上の最優先事項。しかし「確実に融資を引き出す方法」や「金融機関との上手なつきあい方」を知る経営者はそう多くありません。

「確実に融資を引き出す方法」や「金融機関との上手なつきあい方」を知らずに損をしている経営者を、銀行事情をよく知る士業・コンサルタントがサポートできれば、大いに喜んでもらえるでしょう。

そんな「確実に融資を引き出す方法」や「金融機関との上手なつきあい方」を経営者に指南するヒントが手に入ります。

※融資に関する質問などにもその場でお答えします

© 2019 株式会社ネクストフェイズ